Sie möchten eine z.B. private Krankenversicherung, eine Rentenversicherung oder eine andere Versicherung abschließen, bei der Ihre Unterschrift benötigt wird?

Sie haben aber keine Lust sich in ein Versicherungsbüro zu begeben und bevorzugen eine telefonische oder virtuelle Beratung?

Einen Scanner haben Sie auch nicht, bzw. Ihr Drucker streikt gerade?

Dann haben wir vielleicht die Lösung für Sie.

In allen Sparten bei 80% der Versicherungsgesellschaften können wir entweder mit Maklervollmacht, oder wenn z.B. Gesundheitsfragen gestellt werden Ihnen ein Verfahren zur Verfügung stellen, womit Sie Versicherungsanträge direkt an Ihrem Mobiltelefon oder dem Touchscreen Ihres Android oder I-Pads unterschreiben können.

Unsere Verfahrensweise in solchen Fällen folgendermaßen:

Wir führen zunächst zumindest ein gemeinsames Telefonat, in dem Sie Ihr konkretes Versicherungsanliegen mit uns erörtern.

Sollten Sie in dem Gespräch zu der Entscheidung kommen, daß Sie einen online Vertrag abschließen möchten, folgen die nächsten Schritte.

Wir übernehmen die Erstellung bzw. Einholung des Angebots an Sie und übersenden Ihnen dieses per Email.

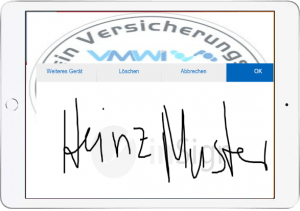

Für Ihrerseits notwendig werdende Unterschriften, bereiten wir zuvor die Ihrerseits zu unterschreibenden Dokumente soweit auf, daß Sie dieses an einem Smartphone oder Pad unterschreiben können.

Danach reichen wir den von Ihnen unterschriebenen Antrag bei der gewünschten Versicherungsgesellschaft ein. Für Sachversicherungen passiert dies üblicherweise per Vollmacht, bei Personenversicherungen per unterschriebenem Antrag.

Völlig klar, jeder Fall ist sicherlich ein bisschen anders, daher ist zumindest das begleitende oder Vorabtelefonat unumgänglich.

Rufen Sie uns einfach an: 0611-945892401

Einige Versicherungsunternehmen, die wir für Sie einreichen können und die die elektronische Unterschrift bereits akzeptieren finden Sie in der folgenden Liste: